您好!歡迎訪問德爾塔儀器官方網(wǎng)站

gaoshengkeji@163.com

電動(dòng)汽車發(fā)展正步入高速增長階段。2023年開年,行業(yè)研究機(jī)構(gòu)伊維經(jīng)濟(jì)研究院發(fā)布數(shù)據(jù)稱,2022年,全球新能源汽車銷量達(dá)到1082.4萬輛,同比增長61.6%。其中,全球汽車銷量的主要貢獻(xiàn)來自中國。2022年,中國新能源汽車銷量達(dá)到688.4萬輛,在全球的比重增長至63.6%,而2021年這一數(shù)據(jù)僅為53.0%。

展望未來,EVTank預(yù)計(jì)全球新能源汽車的銷量在2025年和2030年將分別達(dá)到2542.2萬輛和5212.0萬輛,新能源汽車的滲透率將持續(xù)提升并在2030年超過50%。

在如此快的發(fā)展速度之下,充電樁配套成為了電動(dòng)汽車的痛點(diǎn)之一。

充電樁其功能類似于加油站里面的加油機(jī),可以根據(jù)不同的電壓等級(jí)為各種型號(hào)的電動(dòng)汽車充電,是我國新能源車目前最主流的補(bǔ)能方式。

充電樁發(fā)展滯后,市場(chǎng)潛力巨大

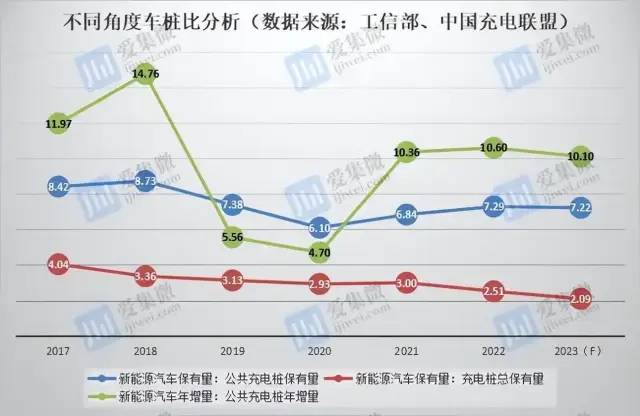

根據(jù)中國充電聯(lián)盟披露數(shù)據(jù),我國公共充電樁保有量已由2017年的21.39萬臺(tái)增長至2022年的179.7萬臺(tái),加上隨車充電樁,2022年我國充電樁保有量為520.9萬臺(tái),預(yù)計(jì)2023年將增至958.4萬臺(tái)。另據(jù)中汽協(xié)數(shù)據(jù),2022年我國新能源汽車保有量為1310萬輛,預(yù)計(jì)2023年將達(dá)到2000萬輛。

按保有量分析,我國車樁比由2017年的4.7:1降至2022年的2.5:1;如果從汽車保有量與公共充電樁保有量看,車樁比更高,2017年為8.4:1,2022年為7.3:1。

從上表分析可知,從保有量角度看,2020年前后由于國家規(guī)范新能源汽車補(bǔ)貼政策落地,導(dǎo)致該年度汽車銷量僅小幅增長,而公共充電樁裝機(jī)量大增,帶動(dòng)新能源汽車與公共充電樁車樁比降至6.1:1的最低值;

不過從2021年開始,隨著新能源汽車超預(yù)期增長,車樁比持續(xù)上升。而從新能源汽車增量與公共充電樁增量角度看,這一趨勢(shì)表現(xiàn)得更為明顯,車樁比在2020年為4.7:1,2021年-2022年連續(xù)兩年車樁比均超過10:1。

中信證券測(cè)算認(rèn)為,2022年我國公共充電樁市場(chǎng)規(guī)模約為168億元,預(yù)計(jì)2025年將增長至461億元,年復(fù)合增速達(dá)40%;總的市場(chǎng)規(guī)模也將從2022年的236億元增至2025年的608億元。

眾所周知,新能源汽車產(chǎn)業(yè)的發(fā)展,離不開完善的補(bǔ)能網(wǎng)絡(luò)等基礎(chǔ)設(shè)施,此前鋰電行業(yè)分析師陳磊就表示,純電動(dòng)汽車的單車?yán)m(xù)航能力已經(jīng)達(dá)到甚至超過燃油車,但全國各地充電網(wǎng)絡(luò)建設(shè)差距大,欠發(fā)達(dá)地區(qū)充電網(wǎng)絡(luò)不完善,一定程度上影響了新能源汽車的推廣。

為提升用戶體驗(yàn),不少新能源汽車企業(yè)選擇了自建充電網(wǎng)絡(luò),如特斯拉,截至2022年底,已在全球投建超過4萬個(gè)超級(jí)充電樁,國內(nèi)建成數(shù)量也超過1萬個(gè);國內(nèi)充電樁數(shù)量最多的是蔚來汽車,已建成超1.3萬個(gè)。不過這遠(yuǎn)遠(yuǎn)滿足不了整個(gè)市場(chǎng)的需求,春節(jié)期間蔚來充電樁服務(wù)訂單中,有76%的電量服務(wù)于非蔚來品牌,也反映出公共充電樁建設(shè)的不足。

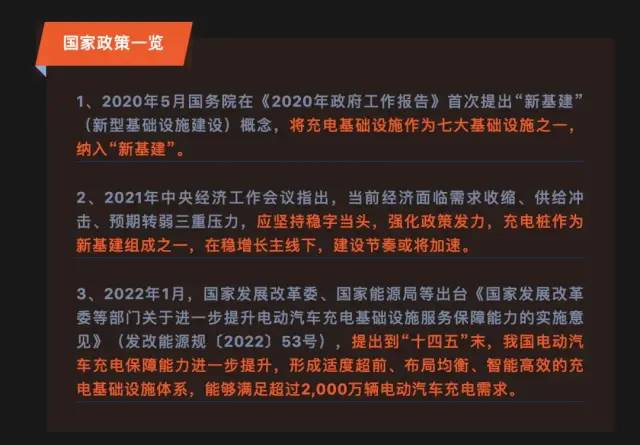

在這一背景下,國家陸續(xù)出臺(tái)了相關(guān)政策支持充電樁相關(guān)技術(shù)、模式和機(jī)制創(chuàng)新,在解決新能源充電樁發(fā)展問題的同時(shí),構(gòu)建新型電力系統(tǒng),完善相關(guān)基礎(chǔ)設(shè)施,助力“雙碳”目標(biāo)實(shí)現(xiàn)。

就在日前,工業(yè)和信息化部等八部門又聯(lián)合印發(fā)了《關(guān)于組織開展公共領(lǐng)域車輛全面電動(dòng)化先行區(qū)試點(diǎn)工作的通知》(下稱《通知》),《通知》要求,在2023—2025年試點(diǎn)期內(nèi),新增公共充電樁(標(biāo)準(zhǔn)樁)與公共領(lǐng)域新能源汽車推廣數(shù)量(標(biāo)準(zhǔn)車)比例力爭(zhēng)達(dá)到1:1。

而據(jù)行業(yè)統(tǒng)計(jì),目前車樁保有量比僅為2.5:1,距離《通知》要求的1:1仍有巨大成長空間,因此《通知》發(fā)出后,充電樁市場(chǎng)受到了產(chǎn)業(yè)鏈企業(yè)的極大關(guān)注。與此同時(shí),隨著快充車型的持續(xù)增多,快速充電樁及其產(chǎn)業(yè)鏈的發(fā)展也已受到資本的重點(diǎn)關(guān)注,并有望帶動(dòng)SiC加快滲透發(fā)展。

高壓快充+大功率充電需求激增,SiC潛力拉滿

產(chǎn)業(yè)鏈在加快充電樁布局時(shí),筆者留意到,時(shí)下市場(chǎng)更關(guān)注高壓快充的進(jìn)展情況。繼2019年9月保時(shí)捷全球首發(fā)800V高壓平臺(tái)車型Taycan(圖片|配置|詢價(jià))后,國內(nèi)新能源汽車企業(yè)紛紛發(fā)布800V高壓快充車型,如小鵬G9、極狐αS華為HI版、長城機(jī)沙龍甲龍、AION V Plus 70超級(jí)快充版、比亞迪海豚等,這幾款車均于2022年集中交付或即將量產(chǎn)。800V快充將成未來市場(chǎng)主流;

中信證券預(yù)測(cè)到2025年,高壓快充車型將達(dá)518萬輛,滲透率將由目前的略超10%提升至34%,成為高壓快充市場(chǎng)增長的核心驅(qū)動(dòng)力,上游企業(yè)有望直接受益。

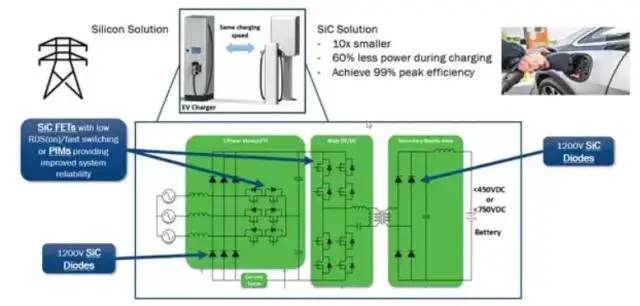

公開資料顯示,充電模塊是充電樁的核心零部件,約占充電樁總成本的50%;其中,半導(dǎo)體功率器件又占到充電模塊成本的30%,即半導(dǎo)體功率模塊約占充電樁成本15%,將成為充電樁市場(chǎng)發(fā)展過程中的主要受益鏈條。

目前充電樁所采用的功率器件主要是IGBT和MOSFET,兩者均為Si基產(chǎn)品,而充電樁向直流快充的發(fā)展,對(duì)功率器件提出了更高的要求。為讓汽車充電變得像加油站加油一樣快,車廠正在積極尋求能夠提高效率的材料,目前碳化硅是其中的領(lǐng)跑者。碳化硅具有耐高溫、耐高壓、大功率等優(yōu)點(diǎn),可提高能量轉(zhuǎn)換效率并減小產(chǎn)品體積。

目前,大多數(shù)純電動(dòng)車都采用車載交流充電方案,必須花上好幾個(gè)小時(shí)才能充滿電。大功率化(比如30kW及以上)以實(shí)現(xiàn)電動(dòng)車的快速充電也順理成章成為充電樁的下一個(gè)重要布局方向。

大功率充電樁,也會(huì)帶來不小的挑戰(zhàn),如:需要實(shí)現(xiàn)大功率高頻轉(zhuǎn)換開關(guān)操作,轉(zhuǎn)換損耗所產(chǎn)生的熱量。但SiC MOSFET 和二極管產(chǎn)品具有耐高壓、耐高溫、開關(guān)頻率快的特性,可以很好地用于充電樁模塊。與傳統(tǒng)硅基器件相比,碳化硅模塊可以增加充電樁近30%的輸出功率,并且減少損耗高達(dá)50%左右。同時(shí),碳化硅器件還能夠增強(qiáng)充電樁的穩(wěn)定性。

為布局充電樁等配套設(shè)施,我國曾發(fā)布《電動(dòng)汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020年)》等一系列文件并提供了各種優(yōu)惠政策,但對(duì)于充電樁而言,成本依然是制約發(fā)展的重要因素之一,因此充電樁的功率密度就至關(guān)重要,而SiC器件是實(shí)現(xiàn)高功率密度的要害。碳化硅器件作為高壓,高速,大電流器件,簡(jiǎn)化了直流樁充電模塊電路結(jié)構(gòu),提高單元功率品級(jí),功率密度顯著提高,這為降低充電樁的系統(tǒng)成本降低鋪平了門路。

從遠(yuǎn)期成本和使用效能來看,應(yīng)用SiC器件的大功率充電樁將迎來巨大的市場(chǎng)機(jī)會(huì)。

據(jù)中信證券數(shù)據(jù),目前,新能源汽車充電樁中碳化硅器件的滲透率僅為 10%左右,這也給大功率充電樁預(yù)留了廣闊空間。

伴隨充電樁數(shù)量的高速增長,相信在未來以更高功率密度為需求的充電樁模塊中,SiC尤其是SiC MOSFET的應(yīng)用會(huì)越來越多。

二維碼(微信公眾號(hào))

二維碼(新浪微博)

關(guān)閉返回

關(guān)閉返回